就活生や転職希望者のみなさん、こんにちは!

累計2300万PVを突破した日本最大規模の就活ブログ「就活攻略論」を運営している就活マンです。

この記事を掲載している「ホワイト企業ナビ」は、僕自身が就活生の時に感じていた、こんな思いから立ち上げた求人サイトです。

「ブラック企業を掲載するなよ!残業時間が短くて休日が多い企業だけ教えてよ!」

こんな思いを持っている就活生や転職者の方は、ホワイト企業ナビを使ってくれると嬉しいです!

全ての企業を1社1社丁寧に取材していて、数を追わずに質にこだわって運営しています。

それでは本題に入っていきますね!

今回は手取り22万円の生活はきついのか解説していきます!

また手取り22万円だと額面はいくらなのか、また年収やボーナスありの年収など「手取り22万円」に関して気になる情報をこの1記事ですべて書いていきますね。

僕自身、新卒で1年だけ働いたサラリーマン時代、手取り20万円ぐらいあったのですが、家賃が高すぎて極貧生活をしたことがありました。

そんな経験も踏まえて、手取り22万円の生活や豊かに暮らせる工夫を伝えていきます!

手取り22万円、大学生の僕からすると豊かに暮らせる金額だと思うのですがどうでしょうか!

これは本当に固定費がカギになってくるよ!固定費を押さえるだけで生活の質がぜんぜん違ってくるから、詳しく見ていこう!

目次

手取り22万円だと生活はきついのか?

まず結論から言うと、手取り22万円の生活は固定費次第ではきついと言えます。

ですが、手取り22万円での生活が厳しいかどうか、結局のところは支出の内容次第です。

生活費には固定費と変動費があり、それぞれのバランスが大きく影響します!

それらを手取り22万円の生活を具体的な支出例を交えながら解説しますね。

①家賃の負担が家計を圧迫する場合

手取りのうち、家賃が占める割合は非常に重要です。

一般的には、家賃は手取りの30%以内が理想と言われています。

具体的な支出例を見てみましょう。

【家賃の支出例】

- 家賃6万円:地方都市の1Kアパート

- 家賃8万円:都市部のワンルームマンション

- 家賃10万円:都市部の2LDK(ルームシェア前提)

例えば、家賃8万円を支払う場合、残りは14万円です。

この中で食費や光熱費、通信費を払う必要があるので、家賃が高いと生活が厳しくなりますね。

家賃を抑えるために、郊外の物件やシェアハウスを選ぶ工夫が必要です!

ちなみに僕は東京の駅チカの1Kに住んでいたのですが、狭いのに9万円と今思うと駅チカを選ばなければよかったと思いますね。(飲み会の帰りなどは駅チカで本当に助かったのですが…!)

②変動費がかさむケース

続いて、変動費は毎月変動する支出で、主に食費、交通費、交際費などがあります。

以下に具体的な変動費の支出例を挙げてみます。

【変動費の支出例】

- 食費:3万円(自炊中心)、5万円(外食中心)

- 交通費:1万円(定期券)、2万円(車利用)

- 交際費:1万円(控えめ)、3万円(多め)

- 趣味・娯楽費:1万円〜2万円

例えば、外食が多く食費が5万円、交際費が3万円の場合はこれだけで8万円が消えます。

家賃と合わせると16万円以上となり、残りの6万円で光熱費や通信費、貯金をするのは難しいですよね。

変動費を抑えるためには、自炊を増やしたり、趣味や交際費を計画的に使うことが必要です!

③貯金が難しい理由

手取り22万円の場合、貯金をする余裕がなかなか生まれません。

具体例を挙げると、月5万円の貯金を目指すと、残りは17万円。

これを固定費と変動費で分けると、ギリギリの生活になることが予想されます。

【例:貯金を目指した場合の内訳】

- 家賃:6万円

- 食費:4万円

- 光熱費:1万円

- 通信費:1万円

- 交通費:1万円

- 交際費・娯楽費:2万円

- 貯金:5万円

このように計画的に貯金をするためには、趣味や交際費を減らす必要があります。

また貯金が苦手な人は「先取り貯金」という、給料が入ってすぐに別の口座に貯金を移すという方法も有効なので、ぜひ取り入れてみてください!

また、副業や収入アップの手段を考えるのも選択肢の1つです。

以上のように、手取り22万円での生活が厳しいかどうかは、支出の配分次第で大きく変わります!

特に家賃や変動費をコントロールすることで、生活の余裕を持たせることが可能。

自分に合った支出バランスを見直して、無理のない生活を目指しましょうね!

なるほど!手取り22万円だと、固定費を抑えることができれば十分に豊かな暮らしができそうですが、固定費が高かったり、変動費が少しかさんだら一気に苦しくなりますね。

そうなんだよ。手取り22万円で生活はきついか、結局は固定費と変動費によるから、自分のライフスタイルと相談して考える必要があるよね!

手取り22万円の額面とボーナスありの年収額

手取り22万円という数字を見たとき、「額面はいくらくらいなんだろう?」「ボーナスがある場合、年収はどのくらいになるんだろう?」と気になりますよね。

この章では手取り22万円の場合の額面とボーナスを含めた年収の目安を共有していきます!

手取り22万円の額面はいくら?

まず、「手取り」と「額面」の違いを簡単に説明します。

額面とは、税金や保険料が差し引かれる前の給料のことです。

一方、手取りはそこから税金や保険料などを差し引いた後、実際に受け取る金額を指します。

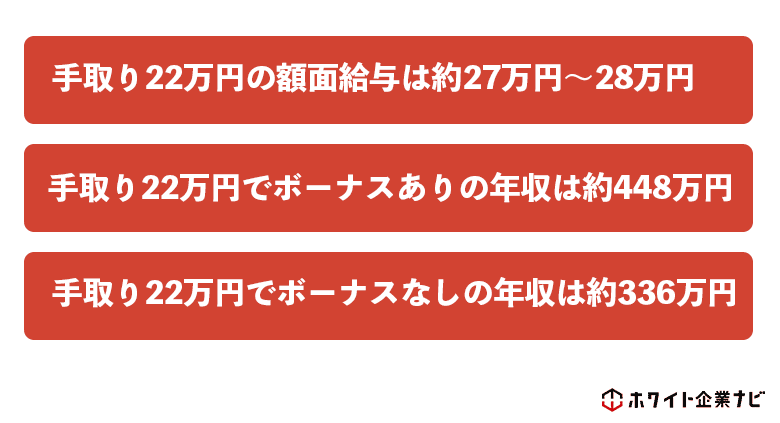

手取り22万円の場合、額面は約27万円〜28万円が一般的です。

この計算は、以下のような控除項目が含まれます。

【控除される項目】

- 所得税:給与の額面に応じた税金

- 住民税:おおよそ月2万円前後

- 社会保険料:健康保険、厚生年金保険、雇用保険

- その他:企業によっては労働組合費や財形貯蓄など

これらの控除を合わせると、額面の20%〜25%が差し引かれるため、手取り22万円となるには額面27万円〜28万円程度が必要となるんですね。

ボーナスありの場合の年収額

次に、ボーナスがある場合の年収について考えてみましょう。

年収は「月収×12ヶ月分+ボーナス」で計算されます。

ここでは、手取り22万円の場合のボーナスを含めた年収の目安を以下のように試算してみます。

【例:手取り22万円の場合の年収計算】

- 額面月収:28万円(手取り22万円に基づく)

- 年間ボーナス:2ヶ月分(額面月収×2ヶ月=56万円)

- 年収額面:28万円×12ヶ月+56万円=392万円

- 年収手取り:約310万円〜330万円(控除後)

この計算から、ボーナスがある場合の年収額はおおよそ300万円台前半になることが分かります。

ボーナスが4ヶ月分支給の場合の年収

企業によっては、ボーナスの額が大きく異なることがあります。

例えば、年間ボーナスが4ヶ月分支給される場合、年収はさらに大きく変わります。

具体的な例を見てみましょう。

【例:年間ボーナス4ヶ月分の場合の年収計算】

- 額面月収:28万円

- 年間ボーナス:4ヶ月分(額面月収×4ヶ月=112万円)

- 年収額面:28万円×12ヶ月+112万円=448万円

- 年収手取り:約350万円〜370万円(控除後)

ボーナスが多い場合、年収の大幅な増加が見込めます。

しかし、その分税金や社会保険料も増えるため、実際に手取り額がどれくらい増えるかを計算しておくことが大切です。

ボーナスなしの場合の年収額

では、ボーナスがない場合はどうなるのでしょうか。

その場合、単純に月収×12ヶ月分が年収となります。

手取り22万円で額面月収が28万円と仮定すると、ボーナスなしの場合の年収は以下の通りです。

【例:ボーナスなしの場合の年収計算】

- 額面月収:28万円

- 年間ボーナス:0円

- 年収額面:28万円×12ヶ月=336万円

- 年収手取り:約270万円〜290万円(控除後)

この場合、年収がボーナスありの場合に比べて50万円以上下がるため、ボーナスの有無が生活に与える影響は大きいといえます。

以上、手取り22万円の場合の額面やボーナスを含めた年収の目安について解説しました!

ボーナスの有無やその額によって、年収や手取りは大きく変わります。

就職や転職を考える際には、自分の生活にどの程度の収入が必要なのかを考え、企業選びの参考にしてくださいね。

なるほど!同じ手取り22万円でも、ボーナスが4ヶ月分支給されるのか、2ヶ月分なのか、もしくは支給がないのかによって年収にこれだけの差があるんですね!

そうなんだよ!だから特に毎月の給料が少ない企業は、ボーナスの有無を必ずチェックする必要がある。企業によっては業績次第で支給がない企業もあるから、そこも要チェックだよ!

手取り22万円の家賃はいくらが適正か?

この章では、家賃に特化して解説していきたいと思います。

手取り22万円の場合、家賃にどのくらいの金額を充てるべきなのでしょうか。

手取り22万円の場合の家賃の目安

手取りの家賃適正額は、一般的に手取りの30%以内が目安とされています。

これは生活費全体のバランスを考える上で、30%以内に留めることで生活が無理ない範囲で送れるとされているからです。

手取り22万円の場合、具体的には以下の範囲が適正と言えますね!

【家賃の目安】

- 適正範囲:5.5万円〜6.6万円(手取りの25%〜30%)

- やや高め:7万円(手取りの約32%)

- 節約志向:5万円以下(手取りの約23%以下)

例えば、6万円の家賃に設定すると、残り16万円が他の生活費に充てられます。

この範囲内で生活をやりくりすることで、貯金や趣味に余裕を持たせることが可能です!

家賃が高すぎる場合のリスク

一方で、家賃が手取りの30%を超えると、他の支出に影響が出てきます。

例えば、都市部で7万5000円の家賃を選んだ場合、残りの手取りは14万5000円です。

ここから食費、光熱費、通信費、交通費、交際費を賄う必要があります。

具体的な例を見てみましょう。

【家賃7万5000円の場合の残り支出】

- 食費:4万円

- 光熱費:1万円

- 通信費:1万円

- 交通費:1万5000円

- 交際費・趣味:2万円

- 貯金:5000円

このように、家賃が高いと生活全体がギリギリになり、急な出費や貯金が難しくなります。

家賃の負担が大きいと、日常生活でのストレスや金銭的な不安が増すこともリスクの一つです。

家賃が低い場合のメリット

一方で、家賃を手取りの25%以下に抑えると、生活の余裕が生まれやすくなります。

例えば5万円の家賃の物件を選んだ場合、残りの17万円を他の用途に回すことが可能です。

具体的な使い方の例を挙げてみます。

【家賃5万円の場合の残り支出】

- 食費:3万円(自炊中心)

- 光熱費:1万円

- 通信費:1万円

- 交通費:1万円

- 交際費・趣味:3万円

- 貯金:8万円

このように、家賃が低いことで貯金や趣味に充てるお金を増やすことができて経済的な余裕が生まれますよね。

この支出なら生活がきついという状態にならず、かつ十分な額の貯金をすることができます。

最も大きな固定費が家賃なので、この家賃をいかに節約するかが手取り22万円でも豊かに暮らせるかどうかの大きなポイントとなります!

手取り22万円で一人暮らしは可能なのか

次に気になるのが、手取り22万円で一人暮らしは可能かということ。

結論から言うと、手取り22万円で一人暮らしは可能です!

しかし、生活を快適にするには収支のバランスが重要なので、家賃、固定費、変動費の管理を徹底していきましょう。

以下でその内訳について詳しく解説します。

手取り22万円の収支バランス

一人暮らしをする際、まず考えるべきは収支のバランスです。

一般的に生活費は以下のような割合で配分するのが理想とされています!

【生活費の目安】

- 家賃:手取りの30%(約6万6000円)

- 食費:15%(約3万3000円)

- 光熱費:5%(約1万1000円)

- 通信費:5%(約1万1000円)

- 交通費:5%(約1万1000円)

- 交際費・趣味:10%(約2万2000円)

- 貯金:20%(約4万4000円)

例えば家賃6万円の物件に住んで、その他の支出をこの割合で管理すれば、無理のない一人暮らしが可能です。

僕は手取り20万円ほどで、家賃補助が数万円出たものの9万円の家賃のところに住んでので、一人暮らしが後々厳しくなってしまいました。

その経験からも家賃を抑えることの重要性が身にしみています…!

固定費を抑える工夫

次に固定費をコントロールすることが、一人暮らしを快適にする鍵です。

特に家賃や通信費は見直しやすい項目。具体的な工夫を挙げていきますね!

【固定費を抑える方法】

- 家賃:都市部から少し離れたエリアや築年数が古い物件を選ぶ

- 通信費:格安SIMを利用して月額料金を抑える

- 光熱費:電力・ガス会社の見直しで安いプランに変更する

例えば、家賃が1万円下がるだけでも年間12万円の節約になります。通信費を月5000円に抑えるだけで、さらに年間6万円が浮きます。

これらの工夫が積み重なると、大きな余裕が生まれて貯金もできるようになるので、少しずつ取り入れてみてください!

変動費を管理するポイント

一人暮らしでは、変動費を適切に管理することも重要です。

特に食費や交際費、趣味にかかる費用を把握し、予算内で収めることがポイントですね。

【変動費を管理するコツ】

- 食費:週単位で予算を決め、自炊を中心にする

- 交際費:月の予定を事前に立て、使いすぎを防ぐ

- 趣味費:楽しみを維持しつつも、無料のイベントなどを活用する

例えば、外食を控え自炊中心にすると、食費を月2万円以下に抑えることも可能です。

趣味にかける費用を無料の活動で補えば、生活に余裕が出てきます。

以上のように、固定費と変動費をしっかり管理して抑えることができれば、手取り22万円で豊かな一人暮らし生活を送ることができますよ!

とにかく家賃!家賃!家賃!と考えて、家賃を抑えることを意識してみてくださいね!

手取り22万円で貯金することはできる?

次に気になるのが貯金について。手取り22万円で貯金をすることは可能なのか?

生活費をやりくりしながらも貯金をするには、具体的な計画と工夫が必要なので、それをこの章で詳しく解説していきますね。

手取り22万円で貯金は可能

結論から言うと、手取り22万円でも貯金は可能です。

ただし、一定の節約と計画性が必要になります。

一般的には、収入の20%を貯金に回すのが理想的と言われているので、手取り22万円の場合は月4万円〜5万円を貯金することを目標にするのが現実的です。

貯金額を確保するための収支バランス

貯金をするためには、毎月の収支バランスを考えることが大切です。

以下は、手取り22万円の一般的な支出バランスの例です。

【手取り22万円の支出バランス例】

- 家賃:6万円(手取りの約27%)

- 食費:3万円(約14%)

- 光熱費:1万円(約5%)

- 通信費:1万円(約5%)

- 交通費:1万円(約5%)

- 交際費・趣味:2万円(約9%)

- 貯金:4万円(約18%)

この例では、家賃を6万円に抑えることで、他の支出に余裕を持たせ、貯金額を4万円確保しています。

貯金を継続するためのポイント

貯金を継続するには、意識的な管理と工夫が必要です。

以下の方法を活用すれば、無理なく貯金を続けることができます。

【貯金を続ける工夫】

- 先取り貯金:給料が入ったら、まず貯金分を別口座に移す

- 家計簿の活用:支出を記録し、無駄遣いを防ぐ

- 目標設定:具体的な貯金目標(旅行資金、引っ越し費用など)を決める

例えば、毎月4万円を先取り貯金すれば、1年間で48万円が貯まります。

目標を設定することでモチベーションが上がり、貯金が続けやすくなります。

ちなみに僕は家計簿を付けるのが苦手なので、先取り貯金が現実的な選択肢であります。(ですが、貯金が嫌いなタイプなので未だに全く貯金がありませんが…!笑)

以上、手取り22万円で貯金をする方法を解説しました。

収支バランスを意識し、固定費や変動費を見直すことで、無理なく貯金をすることが可能。

計画的にやりくりして、将来のための資金を確保しましょうね!

手取り22万円あたりになると、支出次第で貯金することができるので、工夫して貯金してみてください!ですが個人的には貯金よりも若いうちは自己投資の方が重要だと考えています。

手取り22万円の住民税はいくらか?

次にこの章では手取り22万円の場合の住民税がいくらか解説していきます。

まず、住民税の計算方法について簡単に説明しますね!

住民税は「所得割」と「均等割」の2つで構成されています。

それぞれの計算方法を以下のとおりです。

【住民税の内訳】

- 所得割:課税所得に税率を掛けた金額

- 均等割:一律の金額(おおよそ5000円)

住民税は、前年の所得を基に計算されるので、今年の収入が住民税に反映されるのは翌年です。

課税所得を計算する際には、以下の流れで算出します。

【課税所得の計算の流れ】

- 額面年収を計算

- 給与所得控除を差し引く

- 基礎控除や社会保険料控除などを差し引く

この課税所得に税率を掛けた金額が所得割として算出されます。

手取り22万円の場合の住民税の目安は1万6000円

手取り22万円の場合、額面月収はおおよそ27万円〜28万円なので、これを基に年間の住民税を試算してみます。

【例:住民税の試算】

- 額面年収:28万円×12ヶ月=336万円

- 給与所得控除:約100万円(簡略計算)

- 課税所得:336万円−100万円(給与所得控除)−基礎控除48万円=188万円

- 所得割:188万円×10%=18万8000円

- 均等割:5000円

- 合計:18.8万円+5000円=約19万3000円(年間住民税)

- 月額住民税:19.3万円÷12ヶ月=約1万6000円

この計算では、月々約1万6000円の住民税が差し引かれることがわかります。

よって手取り22万円の場合の住民税は月1万6000円ほどだと押さえておくと良いですよ!

住民税を軽減する方法

住民税は法定の税金ですが、一定の条件を満たすことで軽減される場合があるので補足しますね。

以下の方法を活用することで、住民税の負担を軽くすることが可能です。

【住民税を軽減する方法】

- ふるさと納税:住民税の一部が控除される

- 生命保険料控除:生命保険の契約がある場合、一定額が控除される

- 医療費控除:医療費が一定額を超える場合、控除を受けられる

- 配偶者控除・扶養控除:配偶者や扶養家族がいる場合に適用

例えば、ふるさと納税を活用すると、翌年の住民税が控除されるだけでなく、地域の特産品を受け取ることもできます。(僕は去年ふるさと納税したのですが、それから面倒になってやっていませんが笑)

また生命保険料控除を使えば、年間数千円〜数万円の軽減が期待できます。

住民税の負担も大きいですよね…!税金が本当に痛すぎる。

本記事の要点まとめ

最後まで読んで頂き、本当にありがとうございました!

手取り22万円の生活について、現実的な問題や解決策をお伝えしてきました。

この記事では、「生活はきついのか」「貯金は可能か」「一人暮らしはできるのか」などの疑問に対し、具体例や支出の目安をもとに解説しました。

収入のバランスを見直し、工夫することで手取り22万円でも十分に安定した生活を送れることが分かってもらえたら嬉しいです!

これからもこのホワイト企業ナビでは、僕自身が「本当に読みたい」と思える本質的な情報を書いていきます!

少しでも気に入ってくれた方は、ぜひホワイト企業ナビ記事一覧をブックマークしてもらえると嬉しいです!

以上!就活マンでした!

【本記事の要点まとめ】

- 手取り22万円でも、生活は収支の管理次第で十分に可能。

- 家賃は手取りの30%以内(約6万6千円以下)が理想。

- 手取り22万円の額面月収は27万円〜28万円、ボーナスありの場合の年収は約392万円。

- 固定費(家賃・通信費)や変動費(食費・交際費)を見直すことで、月4万円以上の貯金が可能。

- 住民税は月々約1.6万円程度で、ふるさと納税や控除を活用することで軽減できる。

- 生活費の工夫をすることで、一人暮らしや貯金を含む安定した生活が実現できる。