就活生や転職希望者のみなさん、こんにちは!

累計2300万PVを突破した日本最大規模の就活ブログ「就活攻略論」を運営している就活マンです。

この記事を掲載している「ホワイト企業ナビ」は、僕自身が就活生の時に感じていた、こんな思いから立ち上げた求人サイトです。

「ブラック企業を掲載するなよ!残業時間が短くて休日が多い企業だけ教えてよ!」

こんな思いを持っている就活生や転職者の方は、ホワイト企業ナビを使ってくれると嬉しいです!

全ての企業を1社1社丁寧に取材していて、数を追わずに質にこだわって運営しています。

それでは本題に入っていきますね!

今回は手取り20万円の生活はきついのか、また年収や額面はいくらなのか解説していきます。

実際に僕が新卒で食品メーカーに入社した時の手取りが20万円ほどで、東京で暮らしていたのですが、無駄遣いばかりして生活は苦しかった記憶があります。(その後すぐに独立して手取り10万円の派遣生活をしてましたが!笑)

そんな手取り20万円の生活について、この記事1つで理解できるように解説していきます。

ぜひ参考にしてくださいね!

手取り20万円あれば十分に暮らせるイメージがあります!

10万円代と比較すると圧倒的に生活レベルは上がるよ!でも家賃などの固定費を上げるとすぐに苦しくなるから注意が必要!詳しく見ていこう!

目次

手取り20万円だと生活はきついのか?

まず結論から言うと、手取り20万円は生活の維持がぎりぎりのラインだと言えます。特に家賃の高い都市部に住んでいる場合はきついです。

なぜなら、家賃や食費、光熱費、社会保険料など基本的な支出を差し引くと、貯金どころか生活を維持するだけでもギリギリになることが多いから。

具体的に何がきついのか、その理由を詳しく見ていきましょう!

家賃の負担が大きい

手取り20万円の中で、家賃が占める割合はかなり高いですね。

一般的に収入の3分の1を家賃に充てるのが適正と言われていますが、20万円の場合、家賃の目安は6〜7万円です。

ただし都心部では、6〜7万円の家賃で住める物件はワンルームや1Kがほとんど。

少しでも広い部屋や交通アクセスの良い場所を選ぼうとすると、家賃が8万円を超えることも珍しくありません。

家賃を節約しようと郊外に住む場合でも、通勤時間や交通費が増えるデメリットが出てきます。

結果として、手取り20万円では「住む場所を妥協する」か「生活費をさらに切り詰める」ことが必要になるのです。

(ちなみに僕が東京で一人暮らししている時は、生活費をさらに切り詰める方の選択を取っていたのですが、特に食費を切り詰めるのが大変でしたね。)

食費や光熱費で自由が減る

次に食費と光熱費について見ていきます。

手取り20万円だと、食費に使える金額は1ヶ月あたり3〜4万円が限界です。

1日あたり約1,000円程度でやりくりすることになります。

外食を控えて自炊中心にすれば節約できますが、食材の値上がりが続いている今、毎日栄養バランスの取れた食事を用意するのはかなりの努力が必要。

さらに光熱費も馬鹿になりません。

特に冬場の暖房代や夏場のエアコン代は、思いのほか高くなります。

これらの支出を抑えるために「冬は厚着をして暖房を我慢する」「夏は扇風機だけで耐える」という生活になることもありますね。僕は実際に冷暖房はほとんど使わず生活していました。

貯金や娯楽費に回せる余裕が少ない

次に、手取り20万円の中から生活費を差し引くと、貯金や娯楽費に回せるお金はほとんど残りません。

仮に家賃7万円、食費3万円、光熱費1万円、通信費1万円を支払うと残りは8万円です。

ここから交通費や日用品、社会保険料などを差し引けば、手元には数万円しか残らない計算になります。

この残りのお金から貯金をするとなると、ほとんどの人が「旅行や趣味に使うお金がない」と感じると思います。

また突発的な出費、例えば病院代や冠婚葬祭などがあると、一気に家計が厳しくなります。

ちなみに僕が手取り20万円以下の生活をしている時は、1度も旅行に行くことができませんでした。

将来の不安が増す

手取り20万円だと将来の貯蓄や老後資金を作るのも難しいです。

現在の日本では、老後の生活費として2,000万円以上の貯蓄が必要と言われていますよね。

しかし毎月の貯金が1〜2万円程度だと、老後までに必要な金額を貯めるのは非常に厳しい。

さらに将来、結婚や子育て、マイホーム購入を考えた時、手取り20万円では「どうしても現実的に考えられない」と感じる人も少なくありません。

手取り20万円で生活するための工夫

では、手取り20万円で少しでも余裕を持って生活するにはどうすれば良いか?

特に重要な工夫としては、以下が挙げられます。

【手取り20万円で生活する工夫】

- 家賃が安い物件を探す(シェアハウスやルームシェアも検討)

- 食費を抑えるために自炊を徹底する

- 固定費(通信費・保険料など)を見直して削減する

- 副業やスキルアップで収入を増やす

これらの工夫を行えば、少しずつ生活に余裕が出てくるかもしれません。

しかし根本的な解決には、「手取り20万円以上の仕事を見つけること」が一番の近道です。

こうして見ると特に東京などの都市部では、家賃の負担が大きすぎて生活が苦しいですね。

そうなんだよ。だから手取り20万円でも、家賃補助や社宅のある会社で働けていると、一気に生活レベルが高くなる。逆にそれらがないと郊外じゃないと厳しいよね。

手取り20万円の額面とボーナスありの年収額

手取り20万円だと額面がどれくらいになるのか、ボーナスがある場合の年収はどれほどか気になるところ。

この章では「手取り20万円の額面」と「ボーナス込みの年収額」について、具体的に解説していきます!

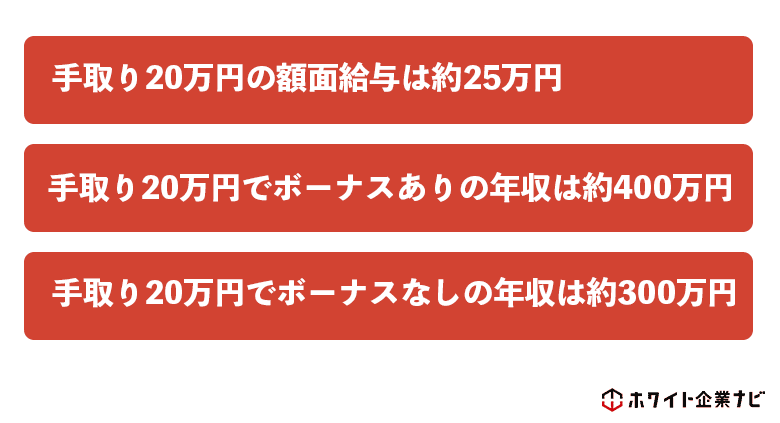

①手取り20万円の額面は約25万円

まず手取り20万円を得るためには、額面の給料が約25万円必要です。

手取りとは、総支給額から税金や社会保険料などを引いた金額。

その内訳をざっくり見ていくと、以下のようになります。

【手取り20万円の主な内訳】

- 額面の給料:約25万円

- 引かれる金額:5万円前後(税金や社会保険料)

具体的には、以下の費用が差し引かれます。

- 所得税:2,500円〜5,000円程度

- 住民税:2万円前後

- 社会保険料(健康保険・厚生年金・雇用保険):4万円〜5万円程度

これらの費用を引いた後、手取り20万円が手元に残るわけですね。

ではこの額面25万円が続くとして、ボーナスが支給される場合の年収を計算してみましょう。

②手取り20万円でボーナスありの年収は約400万円(※2ヶ月分が2回支給される場合)

ボーナスがある場合、年収が大きく変わります。

たとえば、ボーナスが年2回、月給の2ヶ月分支給されると仮定しましょう。

このケースでの年収額は以下のように計算されます。

【年収の計算方法】

- 月給の額面:25万円×12ヶ月=300万円

- ボーナス:25万円×2ヶ月分×2回=100万円

- 合計年収:300万円+100万円=400万円

この場合、ボーナス込みの年収は約400万円になります。

ボーナスがあると、一気に年収が上がりますよね。

ボーナスが合計100万円だと、月に8万円追加で給料が出ているのと同じになります。

ただしボーナスは企業の業績によって支給額が変わることも多いため、「必ず支給される」とは限らない。

特に景気が悪化した場合は、支給が減額されたり、最悪の場合はゼロになることもあるので注意してください。

③手取り20万円でボーナスなしの年収は約300万円

一方、ボーナスがない場合の年収はどうなるのか。

手取り20万円の額面が25万円の場合、年収は単純に12ヶ月分だけになります。

【ボーナスなしの年収額】

- 月給の額面:25万円×12ヶ月=300万円

ボーナスがないと、そのまま年収は約300万円です。

これだけを見ると、ボーナスがある企業とない企業の差は非常に大きいことがわかります。

「ボーナス込み400万円」と「ボーナスなし300万円」の違いは、年間で100万円もの差になるのです。

なるほど!同じ手取り20万円でも、ボーナスの有無によってこれだけ年収に差が出るんですね!

そうなんだよ。ボーナスがあれば、手取り20万円でその月の出費をまかないつつ、ボーナスを貯金や娯楽に回すということができるからね。本当に重要だよ!

手取り20万円の家賃はいくらが適正か?

次にこの章では、手取り20万円の場合の適正な家賃の金額を解説していきます。

手取り20万円の場合、家賃はいくらに抑えるのが適正なのか?

収入に見合った家賃を選ばないと、生活が苦しくなる可能性が高いので、ここは要注目です!

①家賃は手取りの3分の1が目安

一般的に家賃は手取り収入の3分の1に抑えるのが適正だと言われています。

手取り20万円の場合、3分の1は約6万6,000円です。

つまり、手取り20万円の人が無理なく生活するための家賃の目安は6〜7万円以下ということになります。

なぜ家賃を手取りの3分の1に抑えるべきなのか、その理由は「家賃が生活費の中で大きな割合を占めるから」です。

家賃にお金をかけすぎると、食費や光熱費、通信費、貯金に回せるお金が減ってしまいます。

実際に手取り20万円で家賃を7万円に設定した場合、残りの13万円から以下の費用を支払うことになります。

【家賃7万円で残り13万円の内訳】

- 食費:3万円

- 光熱費:1万円

- 通信費:1万円

- 日用品:1万円

- 交通費:1万円

- 娯楽・交際費:2万円

- 貯金:1〜2万円

このように家賃を6〜7万円に抑えれば、他の生活費をやりくりしながらギリギリ貯金もできるバランスになります。

逆に7万円以上の家賃のところに住んでしまうと、他をめちゃくちゃ切り詰めないと生活できないレベルになってしまいます!

②家賃が高すぎる場合のリスク

家賃が手取りの3分の1を超えると、生活が苦しくなる可能性が高まります。

例えば、手取り20万円で家賃を8万円以上に設定した場合、残りの生活費は12万円以下になる。

この状況だと、以下のようなリスクが出てきます。

【家賃が高すぎる場合のリスク】

- 食費や光熱費を削る必要があり、健康的な生活が難しくなる

- 突発的な出費(病院代や修理代など)に対応できない

- 貯金がほとんどできず、将来の不安が増す

- ストレスが溜まり、仕事や生活の質が低下する

家賃にお金をかけすぎると、その分他の生活費を削らなければいけません。

節約が苦手な人や余裕を持って生活したい人ほど、家賃は低めに設定することをおすすめします。

③地域別の家賃相場を確認する

手取り20万円の家賃目安が6〜7万円といっても、住む地域によって家賃相場は大きく変わります。

例えば、以下のような傾向があります。

【地域別の家賃相場の傾向】

- 都市部(東京・大阪など):6〜7万円で住めるのはワンルームや1Kが中心

- 地方都市:6〜7万円で1DKや2Kなど少し広めの物件も探せる

- 郊外・田舎:6〜7万円なら2DKや2LDKなど広い物件が多い

このように同じ金額でも、住む地域によって「部屋の広さ」や「設備の充実度」が大きく変わりますよね。

都市部にこだわらない場合は、少し郊外に住むことで家賃を抑えつつ、広い部屋や快適な環境を手に入れることもできます。

(東京で一人暮らししていた時は、1Kで9万円/月だったので、家賃補助が数万円出ても厳しい状況でした!駅チカにこだわらないなどの工夫が重要ですね!)

④家賃を抑えるための工夫

最後に、家賃を抑えるための工夫について紹介します。

手取り20万円でも、以下の方法を活用すれば、無理なく住居費を節約できますよ。

【家賃を抑えるための工夫】

- シェアハウスやルームシェアを検討する

- 築年数が古い物件を選ぶ(リノベーション物件もおすすめ)

- 郊外や地方都市に住む

- 家賃補助がある企業を選ぶ

特にシェアハウスは、家賃を大幅に節約しながら家具・家電も揃っている場合が多いので、手取りが少ない人におすすめです。

また、企業によっては家賃補助制度があるため、就職や転職の際に確認しておくと良いでしょう。

もちろん実家に住むという選択肢があれば、家賃分をそのまま貯金が娯楽に使うことができるので、本当におすすめの選択肢です。

手取り20万円付近の人は、本当に家賃に気を遣うべきです!毎月の固定費が高いと、本当に生活が苦しくなりますからね!

手取り20万円で一人暮らしすることは可能?

次に気になるのが、手取り20万円で一人暮らしすることは可能なのかということ。

結論から言うと、工夫次第で十分可能です!

ただし収入が限られている分、しっかりと支出の管理をしないと生活が苦しくなる可能性もあります。

手取り20万円で一人暮らしするためのポイントや注意点について解説していきますね。

手取り20万円の一人暮らしの生活費

まず、手取り20万円で一人暮らしする場合の基本的な生活費の内訳を見てみましょう。

以下は一般的な目安です。

【手取り20万円の一人暮らしの生活費内訳】

- 家賃:6〜7万円

- 食費:3万円

- 光熱費:1万円

- 通信費:1万円

- 日用品・雑費:1万円

- 交通費:1万円

- 娯楽・交際費:2万円

- 貯金:2〜3万円

合計すると、毎月の支出は約18〜19万円になります。

このように手取り20万円であれば、工夫次第で貯金をしながら一人暮らしをすることも可能。

ただし、急な出費があると一気に生活が苦しくなるので、余裕を持った支出管理が必要です。

家賃を抑えることが一人暮らしのカギ

手取り20万円の一人暮らしで最も重要なのは「家賃をいかに抑えるか」です。

先ほども触れたように、適正な家賃は手取りの3分の1程度。

つまり、手取り20万円の場合は6〜7万円以下が目安になります。

では実際に家賃6〜7万円で住める物件はどのようなものがあるのか一般的な金額を調べてみました。

【家賃6〜7万円の物件の特徴】

- 都市部:ワンルームや1Kが中心

- 地方都市:1DKや2Kの少し広めの部屋も選べる

- 郊外:2DKや2LDKなど、家賃に対して広い物件も多い

都心部では少し狭めの物件が中心になりますが、家賃を抑えるために築年数が古い物件や、駅から少し離れた場所を選ぶことでコストを削減できます。

地方や郊外に住むことで、同じ家賃でも広く快適な物件を選ぶことも可能です!

節約を意識すれば十分暮らせる

手取り20万円の一人暮らしでは、節約が欠かせません。

特に食費や光熱費、通信費などの固定費を抑えることで、生活に少し余裕が出てきます。

【節約のポイント】

- 食費:外食を控えて自炊を徹底する(1日1,000円以下に抑える)

- 光熱費:電気や水道の無駄を減らし、季節ごとのエネルギー消費を見直す

- 通信費:格安SIMを活用し、月額費用を削減する

- 日用品:ドラッグストアやネット通販でまとめ買いする

特に食費は大きく節約できるポイント!

自炊を習慣づけることで1ヶ月あたり1〜2万円程度まで抑えることも不可能ではありません。

急な出費には要注意

手取り20万円で一人暮らしをする場合、急な出費があると家計が一気に苦しくなります。

例えば、次のような出費には注意が必要ですね。

【急な出費の例】

- 家電の故障による修理費・買い替え費用

- 体調不良による病院代

- 友人や親族の冠婚葬祭費

- 仕事で必要な交通費や道具代

これらの出費に備えるために、毎月少額でも貯金をしておくことが大切です。

また、突発的な出費をカバーするために「緊急用の貯蓄口座」を別に設けておくと安心です。

手取り20万円で一人暮らしを成功させるコツ

最後に、手取り20万円で一人暮らしを成功させるためのコツを紹介します。

【一人暮らし成功のコツ】

- 家賃は必ず6〜7万円以下に抑える

- 自炊を習慣化し、食費を節約する

- 固定費(通信費・光熱費)を削減する

- 突発的な出費に備えて少額でも貯金をする

- 住む地域を工夫し、生活費を最適化する

特に家賃を抑えることが最大のポイントです!

「少し狭い部屋でも良いから都心に住みたい」「広めの部屋を求めて郊外に住む」など、自分のライフスタイルに合わせて選ぶことが大切です。

また、収入を少しでも増やすために副業を検討するのも一つの手。

在宅でできる仕事やスキルを活かした副業を始めることで、月に数万円のプラス収入が見込めます。

手取り20万円でも工夫と節約を意識すれば、一人暮らしを十分楽しむことができますよ!

僕も手取り20万円ほどで東京の駅チカで一人暮らししていたことがありますが、家賃が高くて後から後悔しました!駅チカにこだわりがない人は、駅から遠くても安くて広いところに住んだり、会社まで自転車で行けるところに住むなど工夫してみてください!

手取り20万円で貯金することはできる?

次に貯金についてもう少し詳しく見ていきましょうか!

手取り20万円で貯金することは可能なのか、気になる人も多いですよね。

結論から言えば、こちらも工夫次第で十分可能です。

ただし無計画にお金を使ってしまうと貯金は難しいので、しっかりと支出を管理する必要があります。

手取り20万円の生活費の内訳を把握する

貯金をするためには、まず自分の毎月の生活費の内訳を把握することが重要です。

手取り20万円の中で、どれくらい支出を抑えれば貯金が可能になるのかを考えてみましょう。

【手取り20万円の一般的な生活費内訳】

- 家賃:6万円

- 食費:3万円

- 光熱費:1万円

- 通信費:1万円

- 日用品・雑費:1万円

- 交通費:1万円

- 娯楽・交際費:2万円

- 貯金:2〜3万円

このように家賃や食費、通信費などをしっかり抑えれば、月に2〜3万円程度の貯金が可能です。

まずは「自分が何にどれくらい使っているのか」を把握し、必要に応じて節約を意識することが大切です。

貯金額の目標を決める

貯金を成功させるためには、具体的な貯金額の目標を設定することが大切。

「毎月2万円貯める」「1年間で24万円貯める」といった明確な目標があると、節約への意識が高まります。

例えば、以下のように目標を立ててみましょう!

【貯金目標の例】

- 短期目標:毎月2万円を貯金する

- 中期目標:半年で12万円貯める

- 長期目標:1年間で24万円以上貯める

毎月少額でもコツコツと貯金を続けることで、将来的には大きな金額になります。

また、貯金をする際には「先取り貯金」を活用するのがおすすめ。

給料が振り込まれたらすぐに貯金用口座にお金を移すことで、貯金が確実に進みます。

副業やスキルアップで収入を増やす

手取り20万円での貯金は、節約だけでなく収入を増やす工夫も大切です。

特に副業やスキルアップを通じて収入を増やせば、貯金のスピードも大きく変わります。

【収入を増やす方法】

- 在宅ワークやアルバイトで副業を始める

- スキルを身につけて転職や昇給を目指す

- 資格取得などで収入アップを狙う

副業としてはライティングやデータ入力、動画編集など、スキルがなくても始めやすい仕事がたくさんあります。(スキル次第では、副業で月に20万円以上稼いで本業と同じぐらいの柱になることもあります!そうなると本当に心の余裕ができたり、転職しやすくなりますよ!)

また長期的に収入を増やしたい場合は、資格やスキルを取得してキャリアアップすることも考えてみてください。

僕は貯金ができないタイプなので、仮に貯金するとなったら「先取り貯金」が必須です!笑

手取り20万円で結婚することはできる?

次に手取り20万円の人が気になるのが、「手取り20万円で結婚生活を送ることができるのか?」という点です。

結論から言えば「可能ですが工夫が必要」ですね。

手取り20万円という限られた収入の中で2人分の生活を支えるには、しっかりと計画を立てて支出を管理しなければいけません。

結婚生活にかかる基本的な費用

まず、結婚生活にかかる基本的な生活費を見てみましょう。

2人暮らしの場合、支出が1人暮らしと比べて少し増えることになります。

以下は手取り20万円で2人暮らしをする際の生活費の目安です。

【2人暮らしの生活費内訳】

- 家賃:6〜7万円(手取りの3分の1以下)

- 食費:4〜5万円

- 光熱費:1.5万円

- 通信費:1.5万円(2人分)

- 日用品・雑費:1.5万円

- 交通費:1万円

- 娯楽・交際費:2万円

- 貯金:1〜2万円

2人で支出を分担することで、1人当たりの生活費は抑えられます。

特に家賃や光熱費、通信費などの固定費は2人で折半することで節約効果が高まるので重要。

ただし、手取り20万円での結婚生活は「贅沢な暮らしは難しい」という現実があります。

無理なく暮らすためには、節約や工夫が欠かせません!

家賃は手取りの3分の1以下に抑える

手取り20万円で結婚生活をする場合、家賃を抑えることが重要なポイントです。

先ほども触れたように、家賃は手取りの3分の1以下、つまり6〜7万円以内が目安です。

この家賃で住める物件の特徴は以下の通りです。

【家賃6〜7万円の物件の特徴】

- 都市部:1LDKまたは少し広めの1K

- 地方都市:2DKや2LDKも選択可能

- 郊外・田舎:2LDK以上で快適に暮らせる

都市部では少し狭い物件になる可能性がありますが、地方や郊外に住むことで家賃を抑えつつ、広い部屋を確保できます。

また結婚後は引越しを検討する方が多いため、「家賃補助が出る企業」を選ぶこともおすすめです。

生活費を節約するための工夫

手取り20万円の結婚生活では、日々の生活費をいかに節約するかがポイント。

特に食費や光熱費は、2人分になることで増加しやすい項目です。

以下の方法を実践すれば、無理なく節約しながら暮らせますよ!

【生活費を節約する方法】

- 食費:まとめ買いをして自炊中心の生活にする

- 光熱費:LED照明や節電グッズを活用し、無駄なエネルギー消費を抑える

- 通信費:2人とも格安SIMに切り替えてコストを下げる

- 日用品:ネット通販やドラッグストアの割引を活用してまとめ買いする

食費は特に節約のしやすい部分。

1回の外食を控えて自炊に切り替えるだけで、月1〜2万円の節約が可能です。

貯金や将来の備えはどうする?

結婚生活では、日々の生活費だけでなく「将来のための貯金」も重要です。

例えば、次のような目的で貯金が必要になります。

【結婚後に必要な貯金の目的】

- 子どもの教育資金

- マイホーム購入の頭金

- 突発的な出費(病気や修理費)

- 老後資金の積み立て

手取り20万円の場合、毎月の貯金額は1〜2万円が現実的なラインですね。

無理なく貯金を続けるためには、「先取り貯金」がおすすめです。

給料が入ったらすぐに貯金用口座に移すことで、貯金の習慣が自然と身につきます。

また、将来の収入を増やすために、副業やスキルアップを通じて収入源を増やすことも検討しましょう。

⑤手取り20万円で結婚生活を送るために大切なこと

手取り20万円で結婚することは可能ですが、大切なのは「2人で協力してやりくりする意識」です。

お互いに収支を把握し、無駄な出費を見直すことで、限られた収入でも幸せな結婚生活を送ることができます。

【結婚生活を成功させるポイント】

- 家賃を抑え、住む場所を工夫する

- 自炊や節約を習慣化して支出を減らす

- 貯金は少額でもコツコツと続ける

- 将来の収入アップを見据えて努力する

結婚生活では、お金の使い方について2人で話し合い、共通の目標を持つことが大切です。

例えば「毎月1万円ずつ貯金する」「週末はお金をかけずに楽しめる方法を探す」など、小さな目標から始めてみると良いでしょう。

手取り20万円でも工夫次第で、安定した結婚生活を送ることは十分に可能です。

2人で支え合いながら、少しずつでも貯金を増やしていけば、将来への不安も少なくなりますよ。

本記事の要点まとめ

最後まで読んで頂き、本当にありがとうございました!

手取り20万円の生活について、「生活はきついのか?」という疑問に対して、一人暮らしや貯金、結婚生活まで現実的な視点で解説してきました。

工夫次第で手取り20万円でもやりくりすることは可能ですが、無駄な支出を抑え、計画的に家計を管理することが重要です。

少しでもこの記事が皆さんの生活や将来設計のヒントになれば嬉しいです!

これからもこのホワイト企業ナビでは、僕自身が「本当に読みたい」と思える本質的な情報を書いていきます!

少しでも気に入ってくれた方は、ぜひホワイト企業ナビ記事一覧をブックマークしてもらえると嬉しいです!

以上!就活マンでした!

【本記事の要点まとめ】

- 手取り20万円の額面給与は約25万円であり、ボーナス2ヶ月分が年2回支給される場合の年収は約400万円になる。

- 手取り20万円での適正家賃は6〜7万円以下であり、家賃を抑えることが生活安定のカギとなる。

- 一人暮らしは可能だが、食費や光熱費、通信費などの節約を徹底する必要がある。

- 手取り20万円でも月2〜3万円の貯金は可能であり、先取り貯金を活用することで貯蓄がしやすくなる。

- 結婚生活も実現可能だが、生活費の分担や節約意識、将来を見据えた計画的な家計管理が必要になる。

- ボーナスがない場合の年収は約300万円となり、ボーナスの有無で生活の余裕に大きな差が生まれる。

- 節約のポイントは固定費の削減(通信費・サブスクの見直し)と自炊の習慣化である。

- 副業やスキルアップを通じて収入を増やせば、生活の安定と将来の備えがより現実的になる。