就活生や転職希望者のみなさん、こんにちは!

累計2300万PVを突破した日本最大規模の就活ブログ「就活攻略論」を運営している就活マンです。

この記事を掲載している「ホワイト企業ナビ」は、僕自身が就活生の時に感じていた、こんな思いから立ち上げた求人サイトです。

「ブラック企業を掲載するなよ!残業時間が短くて休日が多い企業だけ教えてよ!」

こんな思いを持っている就活生や転職者の方は、ホワイト企業ナビを使ってくれると嬉しいです!

全ての企業を1社1社丁寧に取材していて、数を追わずに質にこだわって運営しています。

それでは本題に入っていきますね!

今回は手取り18万円だと生活はきついのか、また額面やボーナスありの年収はいくらなのか解説します!

僕は新卒で食品メーカーに1年勤めた後、独立してから週末に派遣の仕事に入り、月の手取りが10万円ぐらいしかない中で生活をしたことがあります。

それに比べると18万円手取りがあれば十分に暮らせると思うのですが、良い生活水準を担保したいと考えたり、家賃の高い都市部に住んでいるときつい場合があります。

この記事1つで、手取り18万円の生活や実態を把握できるように解説していくので、ぜひ参考にしてくださいね!

手取り18万円あれば十分に生活できそうな気がしますが、実際のところはどうなのでしょうか?

きついかどうかは個人の生活レベルや物欲にもよるからね!詳しく見ていこう!

手取り18万円の生活はきついのか?

まず結論から言うと、手取り18万円での生活は「きつい」と感じる人が多いです。

なぜなら固定費や生活必需品にかかるお金が想像以上に大きいため、自由に使えるお金がほとんど残らないから。

具体的にどのような支出があるのかを見ていきましょう!

①家賃と光熱費で収入の半分が消える

手取り18万円の生活で最も大きな支出は、家賃と光熱費です。

例えば家賃6万円の物件に住み、光熱費が月1万5千円かかる場合、合計7万5千円が固定費として消えます。

これだけで手取りの約42%が消える計算です。

さらに都心での生活なら、家賃6万円の物件を見つけること自体が難しい場合もあります。

家賃が上がれば、残るお金はもっと少なくなってしまうんですよね。

家賃補助や社宅などの家賃負担があれば、手取り18万円でもかなり余裕が出るので、そこは同時にチェックすることが重要です!

②食費と交通費で生活費がかさむ

次に食費と交通費も大きな負担になります。

1人暮らしで自炊をしても、食費は月3万円程度かかることが一般的。

さらに通勤や移動にかかる交通費が月1万円だとすると、食費と交通費だけで約4万円になります。

合わせて家賃や光熱費と合計すると、これだけで11万5000円です。

この段階で、手取り18万円のうち6万5000円しか残りません。

③スマホ代や日用品で残りはほぼゼロ

残った6万5000円から、さらにスマホ代や日用品、保険料が引かれます。

例えばスマホ代が月8000円、日用品に5000円、保険料に1万円かかると、残りは約4万2000円です。

そこから交際費や趣味の費用、突発的な出費(冠婚葬祭や病院代)を考えると、ほぼゼロに近くなります。

「貯金する余裕がない」というのが、手取り18万円の生活の現実です。

④手取り18万円での生活が「きつい」と言われる理由

手取り18万円で生活がきつい理由は、収入の大部分が生活必需品で消えてしまい、自由に使えるお金がほとんど残らないから。

そのため、次のような状況に陥りやすくなります。

【手取り18万円の生活で起こりやすいこと】

- 貯金がほとんどできない

- 突然の出費に対応できない

- 趣味や遊びにお金を使えない

- 健康維持のための出費(ジムや栄養バランスの良い食事)を削りがち

これらが積み重なると、日々の生活がストレスに感じることも増えて、「手取り18万だときついよ…」という状況になる人が多いと言えます。

⑤生活を楽にするためにできること

手取りが増える見込みがない場合は、いかに手取り18万円で生活を楽にするかという視点が重要ですよね。

そのためには、以下のポイントを意識することが大切だと僕は考えています。

【生活を楽にするためのポイント】

- 家賃が安いエリアに引っ越す(家賃補助のある会社を選ぶのも有効)

- 光熱費を節約する(電気やガスのプラン見直し)

- 通信費を抑える(格安SIMに変更する)

- 食費を抑えるために計画的に自炊する

- 副業をして収入を増やす

特に家賃が安いエリアに住むことや、副業で数万円の収入を増やすことは、手取り18万円の生活において非常に効果的です。

「少しでも余裕を持ちたい」と思う場合は、就職先や転職先の福利厚生をしっかり確認することも重要ですね。

なるほど!たしかにこうして固定費や食費を見ていくと、貯金する余裕が全然ないですね。

そうなんだよ。だから手取り18万円と20万円以上で、かなりの差が出る。一方で家賃補助で3万円でも出れば、それをそのまま貯金に回せるから本当に大きいよね!

手取り18万円の額面とボーナスありの年収額

手取り18万円だと「額面の給与額やボーナスありの場合の年収はいくらになるのか?」という点が気になる方も多いと思います。

ここでは、手取り18万円の額面給与とボーナスがある場合の年収について解説していきます。

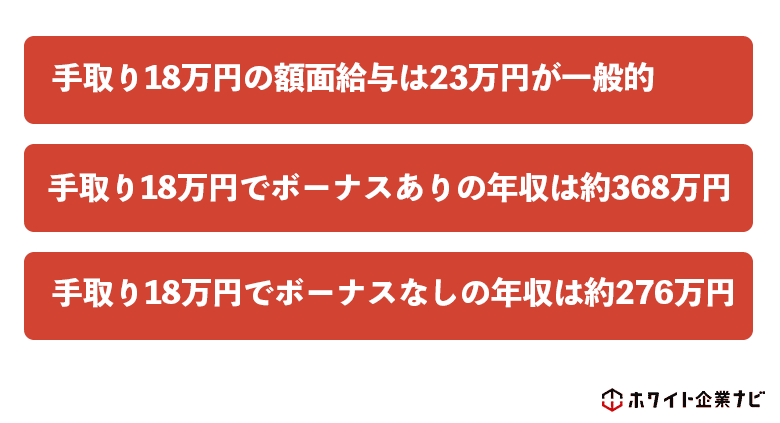

①手取り18万円の額面給与は23万円が一般的

手取り18万円ということは、社会保険料や税金が引かれる前の「額面給与」はおおよそ23万円〜24万円ほどになります。

社会保険料や所得税は人によって多少異なりますが、一般的な会社員のケースでは、手取りは額面の約75〜80%になることが多いです。

具体的に見ていきましょう。

例えば額面給与が23万円だった場合、そこから社会保険料(厚生年金、健康保険、雇用保険)や所得税、住民税が引かれます。

すると、手取りは約18万円程度になります。

【額面と手取りの関係の目安】

- 額面給与:23万円 → 手取り:約18万円

- 額面給与:24万円 → 手取り:約18.5万円

「額面23万円で手取り18万円」というのが一般的なケースです。

しかし、扶養の有無や保険料の違い、年齢によって引かれる金額は変わるため、あくまで目安として考えてください。

②手取り18万円でボーナスありの年収は約368万円

次に、ボーナスがある場合の年収について解説します。

一般的に、ボーナスは年に2回支給されることが多いです。

その金額は企業や業種によって異なりますが、月収の1〜2ヶ月分が支給されるケースがよくあります。

例えば月収23万円(額面給与)で、ボーナスが月収の2ヶ月分支給される場合、年収は以下のようになります。

【ボーナスありの年収計算例】

- 月収(額面):23万円

- 年間の給与額:23万円 × 12ヶ月 = 276万円

- ボーナス:23万円 × 2ヶ月分 × 2回 = 92万円

- 年収合計:276万円 + 92万円 = 368万円

このケースでは、ボーナス込みの年収は約368万円になります。

もちろん、ボーナスがない場合や支給額が少ない場合はこの金額より低くなります。

ただし、ボーナスがしっかり支給される企業であれば、手取り18万円でも年収としてはそれなりの額になることがわかります。

③手取り18万円でボーナスがない場合の年収は約276万円

一方で、ボーナスが支給されない場合は年収が大きく下がります。

月収23万円の額面給与でボーナスが0円だった場合、年収は以下のようになります。

【ボーナスなしの年収計算】

- 月収(額面):23万円

- 年間の給与額:23万円 × 12ヶ月 = 276万円

ボーナスがない場合、年収は約276万円になります。

この差は大きいですよね。

ボーナスがあるかないかで年間の収入が約90万円も変わるため、手取り18万円の生活でもボーナスの有無は非常に重要です。

④年収が同じでも手取りは変わることがある

年収が同じでも、手取り金額が変わることがあります。

その主な理由は、税金や社会保険料が人によって異なるからです。

【手取り額が変わる主な要因】

- 住んでいる地域の住民税の違い

- 扶養家族の有無

- 社会保険料の控除額

- 年齢や勤続年数

例えば同じ年収でも、扶養家族がいる場合は所得税が控除されるため手取り額が増えることがあります。

逆に独身で扶養がない場合や、社会保険料が高い場合は手取りが少なくなることもあるのです。

同じ手取り18万円でもボーナスの有無だけで、年間で90万円も変わってくるんですね!

そうなんだよ。だから同じ手取り18万円でもボーナスがあるかないかで、そのきつさは大きく変わってくるよ!

手取り18万円で貯金することはできる?

手取り18万円でも「貯金できるの?」と気になる方も多いですよね。

結論から言うと、貯金はできますが工夫と節約が必須になります!

ここでは、手取り18万円の生活で貯金する方法や現実的な金額について解説していきます。

①貯金できる金額の目安

手取り18万円の中から貯金できる金額の目安は月1万〜3万円程度です。

一般的に「収入の10%を貯金に回すと良い」と言われていますが、手取り18万円だとその10%は1万8千円になります。

しかし、これはあくまで目安なので、毎月の支出が多ければ1万円も厳しいケースもあるので注意してください。

逆に、生活費をしっかり抑えれば3万円以上貯金することも可能ですね。

ポイントは、家計管理を徹底して「無駄な支出を減らすこと」にあります。

【手取り18万円の貯金目安】

- 無理なく貯金する:月1万円

- 頑張れば貯金する:月2万円

- 徹底的に節約する:月3万円以上

毎月1万円でも1年間で12万円貯金できるので、コツコツ続けることが大切です。

②固定費を削減することが貯金のカギ

手取り18万円で貯金するために最も重要なのは「固定費の見直し」です。

固定費とは、毎月必ず発生する支出のことで、主に以下のものが挙げられます。

【主な固定費の例】

- 家賃

- スマホ代

- 光熱費

- 保険料

例えば、家賃が月6万円のところを5万円の物件に引っ越せば、毎月1万円の節約になります。

また、スマホ代を大手キャリアから格安SIMに乗り換えることで、月5千円〜1万円の節約が可能です。

固定費を1回見直すだけで、毎月数千円〜数万円の貯金ができるようになることもあります。

ちなみに実家暮らしが可能な人は、実家に暮らすのは本当に大きな手なので、検討してみましょう。

僕も本当にお金がなくなった時、東京から実家に引っ越しました。(両親には頭が上がりません…!)

③生活費を抑えて貯金を増やす

次に固定費の見直しに加えて、生活費の節約も重要です。

具体的には、以下のポイントを意識して生活費を抑えましょう。

【生活費を抑える方法】

- 自炊をして食費を節約する

- 水道光熱費を節約する(こまめな節電・節水)

- 飲み会や外食を減らす

- 交通費を節約する(定期券や自転車の活用)

例えば外食を減らして自炊を中心にすれば、月1〜2万円の節約が可能です。

また、光熱費の節約も地道に続ければ月数千円の節約になります。

「自分にとって必要ない出費は何か」をしっかり把握し、できる限り減らしていくことが貯金の近道です。

④貯金を習慣化するためのコツ

手取り18万円で貯金するためには、貯金を習慣化することが大切です。

具体的には、以下の方法を取り入れると貯金が続きやすくなります。

【貯金を習慣化する方法】

- 先取り貯金をする(給料が入ったらすぐ貯金)

- 家計簿アプリで支出を管理する

- 目標金額を設定する(1年で10万円など)

- 無理のない金額からスタートする

特に「先取り貯金」は効果的です!(僕のようにすぐ使ってしまう人には特に!)

貯金したい金額を給料日に別の口座に移すことで、残ったお金でやりくりする習慣がつきます。

貯金を始める前に、まずはこうして「支出のチェック」をすることが重要です!底の空いたバケツに水を注ぐのではなく、まずは穴をふさぐ作業から始めましょう!

手取り18万円で一人暮らしはできる?

手取り18万円で一人暮らしができるのかどうか、不安に感じる人も多いですよね。

結論から言うと、「一人暮らしはできるけれど、かなり工夫が必要」です。

ここでは手取り18万円の収入で一人暮らしをするための現実と、どのように生活すれば無理なくやっていけるのかを解説します。

一人暮らしの基本的な生活費は14〜15万円が平均

手取り18万円で一人暮らしをする場合、生活費は以下のように分けるのが一般的です。

【一人暮らしの生活費内訳例】

- 家賃:5万5千円

- 食費:3万円

- 水道光熱費:1万5千円

- スマホ代:8千円

- 交通費:1万円

- 日用品費:5千円

- 娯楽・交際費:1万円

- 貯金:5千円〜1万円

このように一人暮らしする場合は、合計で約14万円〜15万円程度になります。

この内訳を見ても分かる通り、家賃や生活費をしっかり抑えれば、手取り18万円でも一人暮らしは可能です。

家賃が生活の成否を分けるポイント

手取り18万円で一人暮らしをする場合、家賃が重要なポイントになります。

理想は手取りの3割以内に抑えること。

つまり手取り18万円なら、家賃は5万4000円以下が目安です。

都心部でこの金額の物件を探すのは難しいですが、地方や郊外であれば5万円前後の物件は十分見つかります。

少しでも家賃を抑えられれば、その分を貯金や生活費に回せるので、一人暮らしがぐっと楽になりますよね。

【家賃を抑えるポイント】

- 少し都心から離れたエリアを選ぶ

- 築年数が古めの物件を探す

- 駅から少し離れた場所に住む

- シェアハウスやアパートを検討する

例えば、築20年以上の物件なら家賃が1〜2万円安くなるケースが多いです。

また、駅から徒歩15分ほど離れた場所であれば、同じエリアでも家賃が下がりやすいのでおすすめです。

食費を抑えるための工夫が必須

次に手取り18万円で一人暮らしをするなら、食費の節約が必須になります。

外食が多いと1食あたり500〜1,000円かかることもあり、すぐに食費が膨らんでしまいます。

月の食費を3万円以内に抑えるためには、自炊がポイントです。

【食費を抑えるコツ】

- 週末にまとめて作り置きをする

- 安いスーパーや業務用スーパーを利用する

- 食材はまとめ買いして冷凍保存する

- 外食は月に1〜2回程度にする

例えば、1週間分の食材を3,000円で購入し、1食あたり200円〜300円で済ませることができれば、月の食費は1万円台に抑えられます。

また、弁当を作れば昼食代も節約できるので、食費の大幅カットが可能です。

僕もお金が特にない時期は、毎日おにぎりを握って、昼と夜食べてました!

光熱費・通信費の節約も重要

光熱費や通信費も、しっかり節約することで生活に余裕が生まれます。

【光熱費を抑える方法】

- 電気をこまめに消す

- エアコンの温度を適切に設定する

- LED電球を活用する

- ガス代の安い都市ガスの物件を選ぶ

さらに通信費については、格安SIMを利用すれば月1万円以上かかるスマホ代を5000円以下に抑えることも可能です。

娯楽費・交際費の管理も重要

一人暮らしでの生活を維持するためには、娯楽費や交際費も意識して管理することが大切です。

手取り18万円では、毎月自由に使えるお金は限られています。

無理のない範囲で交際費や趣味にお金を使い、バランスを保つことがポイントです。

【娯楽費の節約ポイント】

- 無料や低コストの趣味を見つける(読書や散歩など)

- 友人との集まりは自宅で開催する

- 月に使う娯楽費の上限を決める

「使いすぎないこと」を意識しながらも、適度に息抜きすることが、一人暮らしを楽しむためのコツです。

ちなみに僕は市民体育館の1回200円のジムに通うことを1つの趣味にしてましたね。(月の会員制のジムは高くて無理でした)

まとめると、手取り18万円で一人暮らしは可能ですが、生活費の管理と節約が欠かせません。

特に家賃を抑え、食費や光熱費を工夫すれば、手取り18万円でも快適に生活することができます。

無理なく一人暮らしを続けるためには、固定費の削減と支出の見直しがカギです。

少しずつ貯金する余裕も生まれるので、自分に合ったペースで節約を意識していきましょう。

僕の場合は、東京で月10万円の手取りで生活するのは無理でした!なので、友達とルームシェアして家賃を半額にしたり、実家から米だけ送ってもらうなどして、固定費と食費を極限まで押さえていましたね!

「いつかお金持ちになるんだ!」という夢を抱いて、節約することを楽しみながらなんとか頑張っていました!!

本記事の要点まとめ

最後まで読んで頂き、本当にありがとうございました!

手取り18万円の生活について、現実的な問題や工夫すべきポイントをお伝えしてきました。

この記事では、手取り18万円で「生活できるのか」「貯金は可能か」「一人暮らしはできるのか」について、実際の支出例や具体的な節約方法を解説しました。

生活の工夫次第で、手取り18万円でもやりくりできることが分かってもらえたら嬉しいです!

これからもこのホワイト企業ナビでは、僕自身が「本当に読みたい」と思える本質的な情報を書いていきます!

少しでも気に入ってくれた方は、ぜひホワイト企業ナビ記事一覧をブックマークしてもらえると嬉しいです!

以上!就活マンでした!

【本記事の要点まとめ】

- 手取り18万円では生活は「きつい」と感じることが多いが、工夫すれば問題なく生活できる。

- 固定費(家賃・光熱費)や生活費の管理が、手取り18万円での生活のカギになる。

- 手取り18万円の額面給与は約23万円〜24万円であり、ボーナスがある場合の年収は約368万円程度になる。

- ボーナスがない場合の年収は約276万円で、ボーナスの有無で収入には大きな差が出る。

- 手取り18万円でも、節約を意識すれば月1〜3万円の貯金は可能。

- 手取り18万円で一人暮らしは可能だが、家賃は手取りの3割以内(5万4千円以下)が理想となる。